産業医報酬の源泉徴収や所得税の有無・勘定科目について解説

労働安全衛生法によって、常時50人以上の労働者を使用する事業者は、産業医を選任する必要があると定められています。産業医に報酬を支払った場合、源泉徴収の必要があるか迷う方は多いのではないでしょうか。

本記事では、産業医報酬の勘定項目、源泉徴収や課税の有無、源泉徴収税額を解説します。産業医報酬の源泉徴収・消費税の取り扱いを理解し、適切に処理したい方は参考にしてください。

目次

- 源泉徴収は産業医にも必要?

- 産業医報酬の勘定科目は?源泉徴収の要不要がわかる

- 産業医報酬の消費税|源泉徴収との違い

- 源泉徴収を行う範囲

- 産業医報酬の源泉徴収税額の計算方法

- 産業医報酬の源泉徴収を行う際の注意点

- 産業医報酬の源泉徴収の理解を深めよう

1.源泉徴収は産業医にも必要?

源泉徴収は産業医にも必要です。

そもそも源泉徴収とは、給与などを支払う事業者が、支払いの際に一定率の金額を天引きして預かり、納税者本人に代わって納付する仕組みです。事業者は原則、源泉徴収した日の翌月10日までに金融機関などで税金を納付する義務があります。

そのため、産業医に報酬を支払う際には事業者が源泉徴収を行う必要があります。ただし、源泉徴収が必要な報酬や料金などの範囲は、その報酬・料金の支払いを受ける産業医が個人であるか法人所属であるかによって異なります。つまり、勘定科目が給与なのか福利厚生費なのかによって扱いが変わるため、注意が必要です。

2.産業医報酬の勘定科目は?源泉徴収の要不要がわかる

事業者が産業医に対して支払う報酬の勘定科目は、医師が個人経営か法人所属なのかによって異なります。

勘定科目とは、会社の取引内容を分類する項目です。産業医に報酬を支払う場合、勘定科目によって事業者側で源泉徴収が必要かどうかが定まります。以下、産業医報酬の勘定科目について解説します。

個人経営の医師

個人事業者である医師(開業医)と事業者が契約する場合、個人に支払う報酬であるため、勘定科目は「給与」として分類することが一般的です。そのため、事業者は源泉徴収を行う必要があります。

嘱託産業医か専属産業医のどちらの形態で契約する場合でも、給与として報酬を支払う場合は、源泉徴収を行うことが必要です。

法人・医療法人の医師

産業医が法人(医療法人を含む)の医師の場合、勘定科目は「福利厚生費」として分類されることが一般的です。福利厚生費とは、労働者の健康保持増進・職場環境の改善など、社員の福利厚生に関わるサービスに支払う費用です。

法人・医療法人に所属する医師に支払う報酬は、医療法人の収入になり、「給与」にはあたりません。

そのため、基本的に事業者が源泉徴収を行う必要はないといえます。

3.産業医報酬の消費税|源泉徴収との違い

産業医報酬の消費税は、契約を結ぶ相手が個人か法人かによって異なります。

- 個人経営の医師は消費税がかからない

- 法人・医療法人の医師は消費税がかかる

前提として源泉徴収の税率は、通常の所得税(10%)に復興特別所得税(0.21%)を合わせた10.21%です。

復興特別所得税とは、所得税額に対する付加税のことで、平成25年から令和19年まで各年分の基準所得税額の2.1%を所得税とあわせて申告・納付するものです。通常、報酬金額に源泉徴収税額10.21%をかけて、源泉徴収額が算出されます。

報酬に消費税が含まれている場合、消費税込みの金額に10.21%をかけて源泉徴収額を算出します。その際の消費税の扱いが個人と法人では異なることを理解しておきましょう。

個人経営の医師は消費税がかからない

個人事業者の医師(開業医)が事業者から支払いを受ける報酬は、原則として給与収入にあたるため、消費税は不課税となります。

法人・医療法人の医師は消費税がかかる

法人・医療法人から派遣された産業医に支払う報酬は、源泉徴収は必要ありませんが、消費税は課税対象となります。派遣先の法人・医療法人の「その他の医業収入」となるためです。

4.源泉徴収を行う範囲

産業医に渡す給与以外に、実質的に給与と同じ効果がある費用も源泉徴収を行うことが一般的です。

給与以外で源泉徴収を行うものの主な例は以下の通りです。

- 通勤手当

- 食事手当

- 社宅貸与手当

- 研修手当

- 資格取得手当など

事業者が産業医の通勤時の交通費を支給したり、借家の費用の一部を負担したりする場合には、源泉徴収が必要です。ただし、一定の条件を満たせば非課税となり、源泉徴収を行う必要がない場合もあります。さらに詳しい情報については国税庁のサイトを参考にしてみましょう。

5.産業医報酬の源泉徴収税額の計算方法

源泉徴収は産業医に支払う報酬から、厚生年金保険料などの社会保険料を控除して算出するのが一般的です。

ただし、源泉徴収税額の計算は、計上額や扶養家族の人数などによって異なります。また、月払いの場合、日払いの場合でも、それぞれ計算方法が決められています。

産業医報酬の源泉徴収税額の計算方法は、国税庁「給与所得の源泉徴収税額表」を参考にして求められます。源泉徴収税額表の使い分けは、以下の通りです。

| 区分 | 対象者 |

| 甲 | ・給与所得者の扶養控除等申告書を提出している人・主たる給与の支払い先 |

| 乙 | ・給与所得者の扶養控除等申告書を提出していない人・2カ所以上から給与をもらっている人 |

| 丙 | ・日雇賃金をもらっている人・2ヶ月以上連続して雇用しない人 |

また、給与所得の源泉徴収税額表は「給与所得者の扶養控除等申告書」の提出の有無および給与等の支給方法によって、以下のように使い分けます。

| 区分 | 給与等の支給区分 | 税額表の使用する欄 |

| 月額表 | 1. 月ごとに支払うもの2. 半月ごと、10日ごとに支払うもの3. 月の整数倍の期間ごとに支払うもの | 甲:給与所得者の扶養控除等申告書を提出している人に支払う給与等乙:その他の人に支払う給与等 |

| 日額表 | 1. 毎日支払うもの2. 週ごとに支払うもの3. 日割で支払うもの | 同上 |

| 日雇賃金 | 丙 | |

| 賞与に対する源泉徴収税額の算出率の表 | 賞与ただし、前月中に普通給与の支払いがない場合または賞与額が前月中の普通給与の額の10倍を超える場合は、月額表を使用する | 甲:給与所得者の扶養控除等申告書を提出している人に支払う賞与乙:その他の人に支払う賞与 |

産業医への交通費は非課税になる?

報酬とは別に交通費を支払う場合、基本的に非課税です。ただし、交通費込みの報酬として支給した場合は非課税になりません。明細には、報酬と交通費を分けて記載しておくことが必要です。

また、利用する交通手段により、非課税限度額が異なります。1ヶ月あたりの非課税限度額は、以下の通りです。

| 区分 | 非課税金額 | ||

| ①交通機関または有料道路を利用している人に支給する通勤手当 | 1ヶ月あたりの合理的な運賃等の額(最高限度 150,000円) | ||

| ②自動車や自転車などを使用している人に支給する通勤手当 | 通勤距離(片道) | 55km以上 | 31,600円 |

| 45km以上55km未満 | 28,000円 | ||

| 35km以上45km未満 | 24,400円 | ||

| 25km以上35km未満 | 18,700円 | ||

| 15km以上25km未満 | 12,900円 | ||

| 10km以上15km未満 | 7,100円 | ||

| 2km以上10km未満 | 4,200円 | ||

| 2km未満 | (全額課税) | ||

| ③交通機関を利用している人に支給する通勤用定期乗車券 | 1ヶ月あたりの合理的な運賃等の額(最高限度 150,000円) | ||

| ④交通機関または有料道路を利用するほか、交通用具も使用している人に支給する通勤手当や通勤用定期乗車券 | 1ヶ月あたりの合理的な運賃等の額と②の金額の合計(最高限度 150,000円) | ||

非課税限度額を超えた交通費に関しては、給与に加えて源泉徴収を行う必要があるため、注意が必要です。

源泉徴収の例

では、以下のケースの場合の源泉徴収例を見てみましょう。

<設定条件>

- 個人経営の医師(開業医)

- 控除対象配偶者と扶養親族:1人

- 月の総支給金額:36万798円(うち通勤手当6,000円)

- 控除する社会保険料:4万9,786円

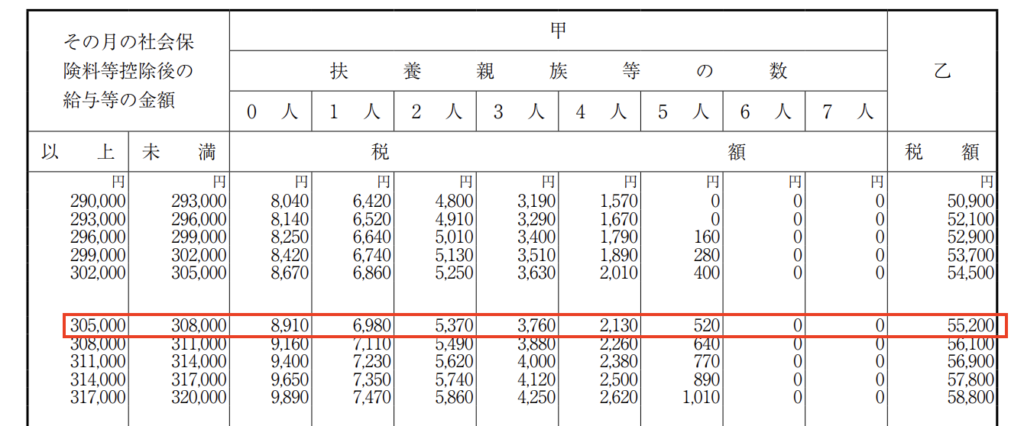

まず、総支給金額から通勤手当の非課税額と社会保険料を差し引きます。

36万798円ー6,000円ー4万9,786円=30万5,012円

次に、月額表の「その月の社会保険料等控除後の給与等の金額」の欄で、30万5,012円が該当する箇所を見ます。個人経営の開業医は月額表の乙欄適用者となり、扶養親族等の人数に関係なく、税額表の乙欄の55,200円が源泉徴収税額です。

6.産業医報酬の源泉徴収を行う際の注意点

産業医報酬の源泉徴収を行う際の注意点として、以下の2点が挙げられます。

- 賞与も源泉徴収の対象になる

- 専属産業医の場合、扶養控除等申告書を提出してもらう

賞与に対する源泉徴収税額の算出は、原則「賞与に対する源泉徴収税額の算出率の表」を用います。給与所得者の扶養控除等申告書を提出していない産業医は、乙欄を用います。

契約している産業医が法人・医療法人から派遣されている場合や、個人経営の開業医の場合、扶養控除等申告書の提出は必要ありません。しかし、専業産業医(常勤)として契約している場合、扶養控除等申告書を提出してもらいます。その場合、源泉徴収税額表の甲欄を用いて税額を算出します。

7.産業医報酬の源泉徴収の理解を深めよう

産業医報酬の源泉徴収や消費税の有無は、契約している医師が個人事業者か法人かによって異なります。源泉徴収税額は、報酬が月額払いか日額払いかによっても変わってくるため、正しい知識が必要です。産業医報酬の源泉徴収について理解を深め、適切な報酬を支払うことが大切だと言えるでしょう。

自社の経営状況や業務内容にマッチする産業医を選ぶためには、産業医選任サービスが役立ちます。

弊社では、産業医の選任を支援する産業医選任サポートサービスを提供しています。産業医の選任はもちろん、コーディネーターによる産業保健活動サポートも充実しています。法改正や厚生労働省、労働基準監督署の方針などを背景に、あらゆる業種業態に合わせてサポートが可能です。産業保健活動を充実させ、従業員の健康を守りたい方はぜひ問い合わせてください。